Viele Menschen zahlen jahrelang unnötig hohe Zinsen – nur weil sie ihren Kreditvertrag nie überprüft oder angepasst haben. Dabei kann ein einfacher Wechsel oft mehrere tausend Euro sparen. In diesem ausführlichen Artikel zeige ich dir auf verständliche und praxisnahe Weise genau, wann sich eine Umschuldung wirklich lohnt, wie der gesamte Ablauf Schritt für Schritt aussieht, welche Kosten dabei unbedingt beachtet werden müssen und wie viel Geld du konkret durch eine Umschuldung sparen kannst — inklusive zwei detailliert durchgerechneter Beispiele, damit du sofort und ganz genau einschätzen kannst, ob sich ein Wechsel für deine persönliche Situation wirklich lohnt.

Wann lohnt sich Umschuldung?

Eine Umschuldung lohnt sich in der Regel dann, wenn sich durch den Wechsel zu einem neuen Kredit oder Darlehen deutliche finanzielle Vorteile ergeben, wie zum Beispiel niedrigere Zinsen oder bessere Konditionen, die zu einer spürbaren Entlastung der monatlichen Belastungen führen. Dabei ist es sinnvoll, die individuelle Situation genau zu prüfen, um sicherzustellen, dass die Umschuldung tatsächlich vorteilhaft ist und keine versteckten Kosten oder Nachteile mit sich bringt.

Umschuldung lohnt sich in der Regel, wenn

- dein aktueller Zinssatz deutlich über dem Markt liegt, und

- die Restlaufzeit noch lang genug ist, damit die Zinsersparnis die Kosten (z. B. Vorfälligkeitsentschädigung) übersteigt.

Nutze die Entscheidungs-Kurzformel als praktische Orientierungshilfe: Prüfen → Rechnen → Entscheiden. Zuerst solltest du alle relevanten Faktoren sorgfältig prüfen, dann die möglichen Kosten und Einsparungen genau durchrechnen, bevor du schließlich eine fundierte Entscheidung triffst, die auf deinen persönlichen finanziellen Zielen und Möglichkeiten basiert.

- Restschuld & Restlaufzeit prüfen.

- Vorfälligkeitsentschädigung und Gebühren ermitteln.

- Neue Konditionen vergleichen und Gesamtkosten rechnen.

Was bedeutet „Kredit umschulden“ genau?

Umschuldung heißt: Du löst einen bestehenden Kredit vorzeitig ab und nimmst dafür einen neuen Kredit (meist bei einer anderen Bank) mit besseren Konditionen auf. Das kann ein klassischer Ratenkredit sein, die Zusammenfassung mehrerer kleiner Kredite zu einem Kredit oder das Ersetzen eines teuren Dispo durch einen Ratenkredit.

Typische Gründe:

- Zinsersparnis (Marktzins ist gesunken).

- Wunsch nach geringerer monatlicher Belastung oder kürzerer Laufzeit.

- Umschichtung von Konsumentenkrediten oder Ablösung teurer Überziehungskredite (Dispo).

Entscheidungs-Matrix: Lohnt sich die Umschuldung für dich?

Beantworte diese drei Fragen:

- Wie hoch ist deine Restschuld? (> 5.000 €: Umschuldung ist häufiger lohnend)

- Wie lang ist die Restlaufzeit? (je länger, desto mehr Zinsvorteil möglich)

- Gibt es Vorfälligkeitskosten? (bei Konsumentenkrediten oft gering — bei Baufinanzierung teilweise hoch)

Faustregel: Liegt die Zinsdifferenz bei mindestens ~0,5 Prozentpunkten und die Restlaufzeit bei mehr als ~24 Monaten, lohnt sich eine genauere Kalkulation fast immer. Bei Baufinanzierungen musst du besonders die Vorfälligkeitsentschädigung einrechnen.

Schritt-für-Schritt: Wie du die Umschuldung praktisch angehst

- Alle Unterlagen sammeln: Vertrag, Restsaldo, aktuelle Rate, Laufzeit, effektiver Jahreszins.

- Vorfälligkeitsentschädigung anfragen: Schau im Vertrag nach oder frag die Bank nach einer Ablösebescheinigung.

- Vergleichsrechner nutzen: Nutze seriöse Kreditvergleichsseiten bzw. Rechner (z. B. Check24, Verivox, Tarifcheck) und notiere mehrere Angebote.

- Gesamtkosten berechnen: Monatsrate × Restmonate (neu und alt) + Gebühren + Vorfälligkeitsentschädigung.

- Angebote vergleichen & Bonität prüfen: Niedrige Zinsen setzen oft eine gute Bonität voraus.

- Neuen Kredit beantragen & alten ablösen: Die neue Bank zahlt meist direkt an die alte Bank. Achte auf Ablösebedingungen.

- Nachkontrolle: Prüfe, ob die Ablösung korrekt durchgeführt wurde (Saldo bei der alten Bank = 0).

Video-Tipp: So senkst du deine Kreditrate Schritt für Schritt

Dieses Video zeigt dir Schritt für Schritt, wie du deine Kreditrate durch Umschuldung effektiv senken kannst.

Typische Fallen & Fehler (und wie du sie vermeidest)

- Nur auf den Zinssatz schauen — nicht auf Gesamtkosten (Gebühren, Bearbeitungsgebühren, Restlaufzeit).

- Vorfälligkeitsentschädigung ignorieren (bei Immobilienkrediten relevant).

- Zu kurze Laufzeit wählen → Monatsrate steigt stark an.

- Lockangebote nicht auf die Bonitätsanforderungen prüfen.

Rechenbeispiele — realistisch & nachvollziehbar

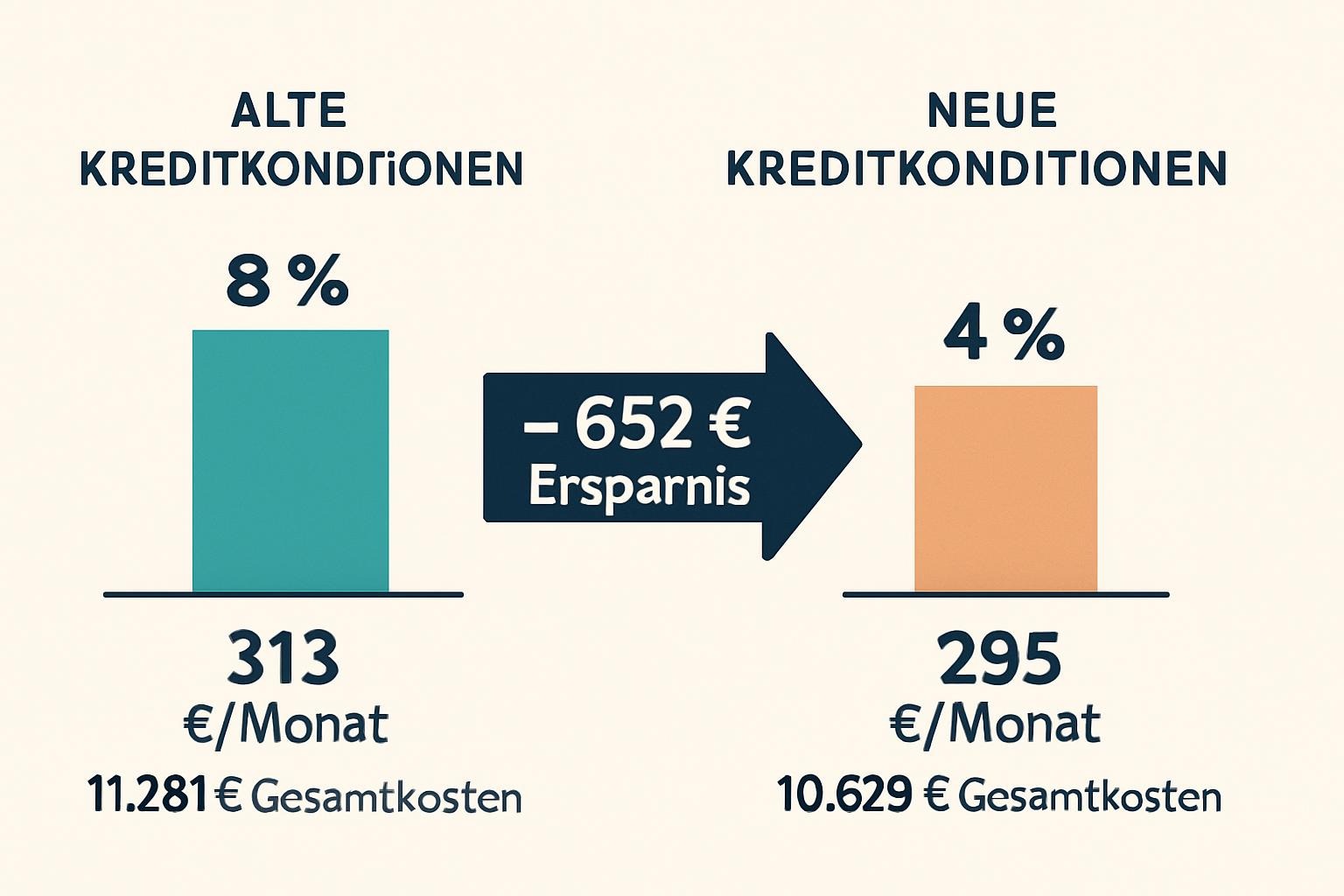

Beispiel A — kleiner Konsumentenkredit

Annahmen: Restschuld = 10.000 €, Restlaufzeit = 36 Monate

- Altkondition: 8,00 % p.a.

- Neukondition: 4,00 % p.a.

Ergebnis (Annuität-Berechnung):

- Monatsrate (alt): 313,36 €, Gesamtkosten über 36 Monate: 11.281,09 €, gezahlte Zinsen: 1.281,09 €.

- Monatsrate (neu): 295,24 €, Gesamtkosten über 36 Monate: 10.628,63 €, gezahlte Zinsen: 628,63 €.

Reine Zinsersparnis: 652,46 € über die Restlaufzeit (ohne Vorfälligkeitsentschädigung oder Gebühren).

Das heißt: Selbst bei einer Differenz von 4 Prozentpunkten (8 % → 4 %) sparst du bei 10.000 € und 3 Jahren Laufzeit über 650 €.

Beispiel B — größerer Kredit, längere Laufzeit

Annahmen: Restschuld = 50.000 €, Restlaufzeit = 60 Monate

- Altkondition: 6,00 % p.a.

- Neukondition: 3,50 % p.a.

Ergebnis:

- Monatsrate (alt): 966,64 €, Gesamtkosten: 57.998,40 €, gezahlte Zinsen: 7.998,40 €.

- Monatsrate (neu): 909,59 €, Gesamtkosten: 54.575,23 €, gezahlte Zinsen: 4.575,23 €.

Reine Zinsersparnis: 3.423,17 € über 60 Monate; monatliche Entlastung ca. 57,05 €.

Bei größeren Summen und längeren Laufzeiten summieren sich selbst moderate Zinsvorteile zu mehreren tausend Euro.

„Um die besten Konditionen für deine Umschuldung zu finden, lohnt es sich, mehrere Vergleichsportale zu prüfen. So findest du die passende Bank und die aktuell besten Aktionen.“

Alternative Wege zur Zinsersparnis (ohne kompletten Kreditwechsel)

- Sondertilgungen: Wenn möglich, Sondertilgung leisten, um Restschuld zu reduzieren.

- Raten anpassen: Laufzeit oder Rate anpassen (höhere Rate → kürzere Laufzeit → weniger Zinsen).

- Dispo ersetzen: Dispositionskredit durch günstigen Ratenkredit ersetzen — meist deutlich günstiger.

- Kombinationen: Mehrere kleine Kredite bündeln, um Verwaltungskosten zu senken.

Was kostet die Umschuldung? Worauf du achten musst

- Vorfälligkeitsentschädigung: Besonders bei Immobilienkrediten kann diese hoch sein. Bei Konsumentenkrediten oft niedrig oder nicht vorhanden.

- Bearbeitungsgebühren / Kontoführungsgebühren der neuen Bank: prüfen.

- Notar/Grundschuld-Umschreibung: nur bei Immobilien relevant — hier können Zusatzkosten entstehen.

Rechne immer: Ersparnis (Zinsen alt − Zinsen neu) − Kosten (Vorfälligkeitsentschädigung + Gebühren) = Nettoersparnis.

Voraussetzungen & Bonität

Damit eine Umschuldung klappt, prüfen Banken und Kreditvermittler in der Regel zwei Dinge: deine Einkommenssituation und deine Bonität. Die Bonität (oft über die SCHUFA ermittelt) zeigt, wie zuverlässig du bisher Kredite und Rechnungen bezahlt hast.

Je besser deine Bonität, desto niedriger fallen die Zinsen aus – denn die Bank bewertet dich dann als geringes Risiko. Ist die Bonität schwächer, sind Kredite zwar nicht ausgeschlossen, die Auswahl und Konditionen sind aber oft eingeschränkt.

Mehr Details rund um den SCHUFA-Score und wie du ihn verbessern kannst, erfährst du in unserem ausführlichen Ratgeber zur SCHUFA-Bonität.

Entscheidungs-Checkliste (Quick-Check)

- ✅ Restschuld ermitteln (genaue Zahl)

- ✅ Restlaufzeit in Monaten notieren

- ✅ Aktuellen effektiven Jahreszins notieren

- ✅ Vorfälligkeitsentschädigung anfragen / prüfen

- ✅ 2–3 Vergleichsangebote einholen

- ✅ Gesamtkosten alt vs. neu vergleichen

- ✅ Bonität & Unterlagen überprüfen

Wenn nach dieser Checkliste die Nettoersparnis positiv ist und du keine zu große monatliche Mehrbelastung riskierst, ist Umschuldung eine gute Option.

Fazit

Eine Umschuldung stellt oft einen äußerst wirkungsvollen Hebel dar, um die Zinskosten deutlich und spürbar zu senken — vor allem dann, wenn noch höhere Restschulden bestehen oder die Marktzinsen in letzter Zeit deutlich gefallen sind. Dabei ist es besonders wichtig, nicht nur den reinen Zinssatz zu betrachten, sondern stets die Gesamtkosten im Blick zu behalten, inklusive möglicher Vorfälligkeitsentschädigungen oder anderer Gebühren. Mit zwei bis drei sorgfältig eingeholten Vergleichsangeboten und einer gründlichen, transparenten Rechnung kannst du schnell und zuverlässig feststellen, ob sich ein Wechsel für dich wirklich lohnt und wie viel du dadurch langfristig sparen kannst.

FAQ: Kredit umschulden

Was genau heißt „Kredit umschulden“?

Umschuldung Bedeutet, Dass Du Einen Bestehenden Kredit Vorzeitig Ablöst Und Dafür Einen Neuen Kredit Mit Besseren Konditionen Aufnimmst – Z. B. Niedrigere Zinsen Oder Kürzere Laufzeit.

Ab wann lohnt sich eine Umschuldung wirklich?

Eine Umschuldung lohnt sich vor allem, wenn dein aktueller Zinssatz deutlich über dem Marktniveau liegt und die Restlaufzeit lang genug ist, damit die Ersparnis die Kosten (Vorfälligkeitsentschädigung, Gebühren) übertrifft. Faustregel: Zinsdifferenz ≥ 0,5 % und Restlaufzeit > 24 Monate.

Welche Kosten muss ich bei einer Umschuldung beachten?

Zu den wichtigsten Kosten gehören Vorfälligkeitsentschädigung (bei Immobilienkrediten), Bearbeitungsgebühren der neuen Bank und bei Immobilien mögliche Notar- oder Grundbuchkosten.

Kann ich meinen Kredit auch umschulden, wenn meine Bonität nicht perfekt ist?

Ja, grundsätzlich ist eine Umschuldung möglich. Allerdings hängen Zinsen und Auswahl stark von deiner Bonität ab: Je besser sie ist, desto günstiger die Konditionen.

Gibt es Alternativen zur kompletten Umschuldung?

Ja, z. B.: Sondertilgungen leisten, Laufzeit oder Rate anpassen, Dispo durch günstigen Ratenkredit ersetzen oder mehrere kleine Kredite bündeln, um Zinsen und Verwaltungskosten zu senken.